A reforma tributária é tema relevante no atual cenário econômico brasileiro. A alta carga tributária (em 2020, a carga tributária foi de 31,64% do PIB – [1]), e a dificuldade operacional para os contribuintes atenderem à complexa legislação decorrente do Sistema Tributário hoje vigente (o Brasil apresenta um dos piores ambientes do mundo para se fazer negócios – no ranking Doing Business, que compara 190 países, no aspecto “pagamento de impostos” ocupa a 184ª posição e no aspecto “abertura de empresas” ocupa a 138ª posição [2]), são apenas dois dos fatores que justificam a necessidade urgente de haver uma efetiva reforma tributária no Brasil.

Há projetos de lei e propostas de emenda à Constituição que integram a discussão da chamada reforma tributária. Alguns destes textos têm recebido maior atenção e têm se mostrado como candidatos a serem, de fato, convertidos em leis ou emendas constitucionais. O presente informativo visa apresentar, de forma sucinta, quais são os referidos projetos e propostas.

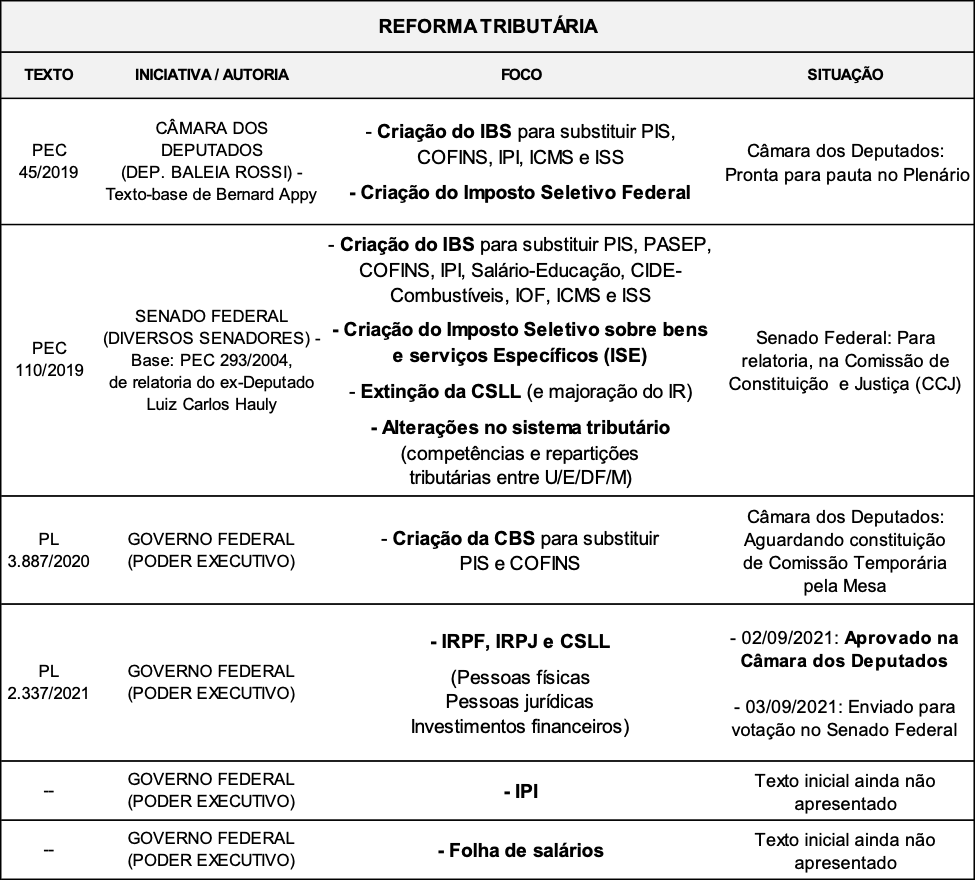

Dois destes textos são Propostas de Emenda à Constituição.

A Proposta de Emenda à Constituição – PEC 45/2019, da Câmara dos Deputados, de autoria do Deputado Baleia Rossi (MDB/SP), foi orientada pelo economista Bernard Appy. Referida PEC visa instituir o IBS como meio de substituição de PIS, COFINS, IPI, ICMS e ISS. Além do IBS, esta PEC visa criar um Imposto Seletivo Federal monofásico, para incidir sobre bens e serviços geradores de “externalidades negativas”, cujo consumo se deseja desestimular (p. ex.: cigarros e bebidas alcóolicas).

A Proposta de Emenda à Constituição (PEC) 110/2019, do Senado Federal, de iniciativa de diversos Senadores, teve como base o texto da reforma tributária apresentada em legislatura anterior (PEC 293/2004), que havia sido relatada pelo ex-Deputado Luiz Carlos Hauly. Esta PEC visa instituir o IBS como meio de substituição de PIS, PASEP, COFINS, IPI, IOF, CIDE-Combustíveis, Salário-Educação, ICMS e ISS. Referida PEC também visa instituir um Imposto Seletivo sobre bens e serviços Específicos (ISE). Ademais, objetiva extinguir a CSLL, tendo como contrapartida o aumento do Imposto de Renda.

Além das duas citadas PEC’s, há a reforma tributária idealizada pelo Governo Federal, que dividiu sua proposta em quatro etapas.

A primeira refere-se ao Projeto de Lei nº 3.887/2020, que contempla a criação da Contribuição sobre Bens e Serviços (CBS) para substituir PIS e COFINS.

A segunda está consubstanciada no Projeto de Lei nº 2.337/2021, refere-se à tributação da renda de pessoas físicas e jurídicas (IRPF, IRPJ e CSLL) e já foi aprovada na Câmara dos Deputados (conforme texto substitutivo do Deputado Relator Celso Sabino).

As duas outras etapas da reforma idealizada pelo Governo, que devem contemplar alterações no IPI e da tributação sobre a folha de salários, ainda não foram apresentadas pelo Poder Executivo ao Legislativo.

Portanto, o cenário atual das reformas tributárias em estudo e andamento no Brasil pode ser assim resumido:

Percebe-se, assim, que há basicamente “três Reformas” em tramitação: a “PEC da Câmara”, a “PEC do Senado” e a “Reforma do Governo” (dividida em quatro etapas).

Neste cenário, o PL 2.337/2021, apresentado pelo Governo Federal, é o que está com a tramitação mais avançada, pois o texto-base já foi aprovado pela Câmara dos Deputados, tendo sido encaminhado – em 03 de setembro de 2021 – para o Senado.

Em tese, todas as propostas têm em comum os objetivos de reduzir o contencioso tributário, simplificar o sistema tributário, melhorar o ambiente de negócios, reduzir o “custo Brasil” e promover e desenvolvimento do País.

Contudo, as propostas têm recebido críticas, inclusive porque, para determinadas operações e setores da economia, a tendência é que a Reforma acarrete efetivo aumento da carga tributária.

A Maran, Gehlen & Advogados Associados conta com profissionais qualificados e permanece à disposição de seus clientes para tratar sobre este importante assunto, o qual passará a ser tema de informativos periódicos.

Este material tem caráter meramente informativo.

Referências:

[1] Governo Federal. Tesouro Nacional Transparente. Carga Tributária do Governo Federal: “Em 2020, a carga tributária bruta (CTB) do governo geral (governo central, estados e municípios) foi de 31,64% do PIB, o que representa uma redução de 0,87 pontos percentuais do PIB em relação a 2019. Esse comportamento foi influenciado pelos efeitos sobre a atividade econômica e isenções tributárias relacionados à pandemia do coronavírus. A diminuição da carga tributária ocorreu em grande parte dos tributos. Na decomposição por esfera de governo, a CTB do governo central teve redução de 0,87 p.p. do PIB, a dos governos municipais diminuiu 0,13 p.p. do PIB, enquanto a dos governos estaduais apresentou elevação de 0,12 p.p. do PIB.” Disponível em: https://www.tesourotransparente.gov.br/publicacoes/carga-tributaria-do-governo-geral/2020/114.

[2] The World Bank. Doing Business. Medindo a regulamentação do ambiente de negócios. Disponível em: https://portugues.doingbusiness.org/pt/data/exploreeconomies/brazil#DB_tax.