Foi sancionada e publicada, pelo Governo do Estado do Paraná, a Lei 20.946/2021 (DIOE/PR de 20/12/2021, Edição 11081), que trata sobre o “Programa de Parcelamento Incentivado”.

Trata-se de um novo “REFIS”, por meio do qual poderão ser regularizados créditos tributários (ICMS, inclusive o relativo à substituição tributária, e ITCMD).

Créditos tributários: Podem ser incluídos os créditos de ICMS e ITCMD constituídos ou não, inscritos ou não em dívida ativa, ainda que ajuizados, inclusive objeto de parcelamentos anteriores, cujos fatos geradores tenham ocorrido até 31/07/2021.

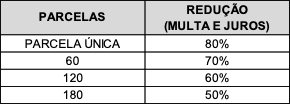

Prazos e descontos: Em relação ao ICMS, ICMS-ST e ao ITCMD, as condições são as seguintes:

Honorários advocatícios: No caso de créditos cuja cobrança já foi ajuizada, os honorários advocatícios serão reduzidos a 3% (três por cento) do saldo atualizado da dívida consolidada na execução fiscal.

Renúncia ao direito de contestar a exigência: Como normalmente ocorre em programas de REFIS, a adesão ao Parcelamento implica reconhecimento dos créditos e fica condicionada à desistência de eventuais ações ou embargos à execução fiscal, com renúncia ao direito sobre o qual se fundam, e da desistência de eventuais impugnações, defesas e recursos apresentados no âmbito administrativo.

Adesão parcial: Se for o caso, o contribuinte poderá optar por pagar apenas a parte do crédito tributário lançado que reconheça como devida, de modo a manter a discussão sobre o restante, desde que ainda não definitivamente constituído.

Garantias: O parcelamento das dívidas ativas ajuizadas independe da apresentação de garantias. Porém, serão mantidas as já existentes.

Precatórios: O Programa permite que, se a opção for pelo pagamento em 60 (sessenta) parcelas, parte da dívida pode ser quitada mediante a utilização de precatório, caso em que o mesmo sofrerá um deságio de 5% (cinco por cento).

Dispositivos vetados: Cabe registrar que a Lei aprovada pelo Legislativo previa outras duas regras:

- A permissão para que créditos de precatórios fossem também utilizados para as modalidades de parcelamento em 120 e 180 prestações; e

- A redução, em 50% (cinquenta por cento), das primeiras doze parcelas, ficando o saldo dividido entre as remanescentes.

Porém, o Poder Executivo vetou os dispositivos que tratavam destes dois pontos. Em tese, ainda é possível que o Legislativo derrube os vetos, caso em que tais regras passariam também a ser aplicáveis.

Créditos não tributários: O Programa também prevê condições especiais (art. 6º) para a regularização de créditos não tributários inscritos em dívida ativa até 31/07/2021.

Por fim, registra-se que a Lei já foi sancionada, publicada e está em vigor. Ainda assim, aguarda-se a sua regulamentação, que será editada pelo Executivo, no prazo de sessenta dias.

A Maran, Gehlen & Advogados Associados conta com profissionais qualificados e permanece à disposição de seus clientes para esclarecer eventuais dúvidas sobre questões tributárias.