Em 14 de abril de 2020, foi publicada a Lei 13.988 que, além de dispor sobre transação tributária, estabeleceu um impedimento para o acesso à última instância de julgamento na seara administrativa, o Conselho Administrativo de Recursos Fiscais – CARF.

O impedimento decorre do parágrafo único, do artigo 23, o qual determina que “No contencioso administrativo de pequeno valor, observados o contraditório, a ampla defesa e a vinculação aos entendimentos do Conselho Administrativo de Recursos Fiscais, o julgamento será realizado em última instância por órgão colegiado da Delegacia da Receita Federal do Brasil de Julgamento da Secretaria Especial da Receita Federal do Brasil, aplicado o disposto no Decreto nº 70.235, de 6 de março de 1972, apenas subsidiariamente.”

Efetivamente, foi imposta uma limitação aos contribuintes que estejam discutindo administrativamente questões que envolvam valores não superiores a 60 (sessenta) salários‑mínimos, de modo que suas demandas administrativas serão julgadas em “última instância” por um colegiado da própria Delegacia de Julgamento da RFB, sem mais a possibilidade de recurso ao CARF, o que entendemos ser ilegal e inconstitucional, por afrontar, entre outros, o direito ao contraditório e à ampla defesa;

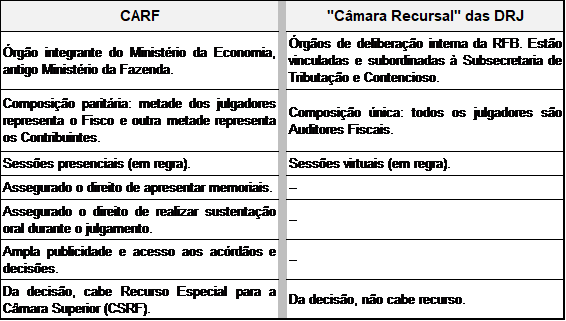

As Delegacias Regionais de Julgamento (DRJ) são compostas exclusivamente por Auditores Fiscais da própria Receita Federal e as recém-criadas Câmaras Recursais das DRJ seguem a mesma regra, ou seja, são compostas unicamente por Auditores da RFB.

Esta composição não paritária é um dos motivos pelos quais o julgamento pela 1ª instância (DRJ), na maior parte dos casos, mantém integralmente a posição adotada pelo Auditor Fiscal que procedeu ao lançamento tributário ou que proferiu o despacho decisório desfavorável ao contribuinte. Em 2017, por exemplo, 84,4% do valor cobrado pelo Fisco foi mantido após a decisão da DRJ [1].

O Conselho Administrativo de Recursos Fiscais – CARF, diferentemente, possui composição paritária, pois seus julgadores são metade representantes do Fisco e metade representantes dos contribuintes. Ademais, no CARF, as sessões de julgamentos são públicas, podem ser apresentados memoriais e podem ser realizadas sustentações orais.

A possibilidade de o contribuinte recorrer ao CARF se coaduna com os direitos constitucionais e legais do contraditório, da ampla defesa e do direito de petição, que estão previstos na Constituição Federal (art. 5°, XXXIV, “a” e LV) e na Lei (art. 2°, Lei 9.784/1999).

É inequívoco que a emenda parlamentar que foi incluída na MP 899/2019 e resultou no art. 23, p. ú., da Lei do Contribuinte Legal, visa atender ao interesse do Fisco de dar celeridade à resolução do contencioso administrativo de pequeno valor.

O problema, evidentemente, é que a medida atende exclusivamente a pretensão do Fisco, preterindo direitos legais e constitucionais dos contribuintes.

O Supremo Tribunal Federal, ao julgar o precedente da Súmula Vinculante 21 [2], já sinalizou que a supressão do direito de recorrer constitui ofensa ao princípio do contraditório.

Ademais, a supressão do direito de recorrer ao CARF apenas pelo fato de o valor do processo ser inferior a sessenta salários‑mínimos viola o princípio constitucional da isonomia.

As principais diferenças entre as estruturas e os julgamentos (de Recursos Voluntários) realizados pelo CARF e pelas (recém-criadas) Câmaras Recursais das DRJ podem ser assim indicadas:

Portanto, a nova regra processual, mediante a supressão do direito de recorrer, impõe limites e prejuízos ao exercício do direito de petição, do contraditório e da ampla defesa; além de estabelecer tratamento não isonômico aos contribuintes.

Em suma, os principais pontos que evidenciam a inconstitucionalidade da medida são: (i) as Câmaras Recursais das DRJ não possuem composição paritária, (ii) as equipes e as sessões serão virtuais, (iii) não está assegurado o direito de serem apresentados memoriais (iv) nem de ser realizada sustentação oral durante o julgamento e, finalmente, (v) da decisão, não caberá recurso.

É evidente que a medida segue na contramão dos princípios da eficiência e da celeridade processual, pois acarretará mais demora na conclusão de litígios, inclusive porque é previsível que muitas demandas – que poderiam ser resolvidas no CARF – serão levadas ao (caro e lento, diga-se) Poder Judiciário.

O objetivo de reduzir a litigiosidade não pode ser alcançado por meio da extinção do direito de litigar.

Tendo em vista os pontos acima apresentados, sabendo que este artigo visa apenas ventilar as mais evidentes razões pelas quais é inconstitucional e ilegal o art. 23, parágrafo único, da Lei 13.988/2020 (e as normativas posteriores), é previsível que o Poder Judiciário será instado a se manifestar sobre o tema.

Referências:

[1] CARF. Relatório de Gestão 2017. Disponível em: http://idg.carf.fazenda.gov.br/acesso-a-informacao/relatorio-de-gestao. Acesso em 26/11/2020.

[2] Súmula Vinculante 21. É inconstitucional a exigência de depósito ou arrolamento prévios de dinheiro ou bens para admissibilidade de recurso administrativo.